六大国有银行下调存款利率后,几家股份制银行也纷纷效仿。

据中国券商记者不完全统计发现,9月16日,中信银行、光大银行(行情601818,股诊)、民生银行(行情600016,股诊)、平安银行(行情00001,股诊)、浦发银行(行情60000,股诊)、广发银行、华夏银行(行情60000)

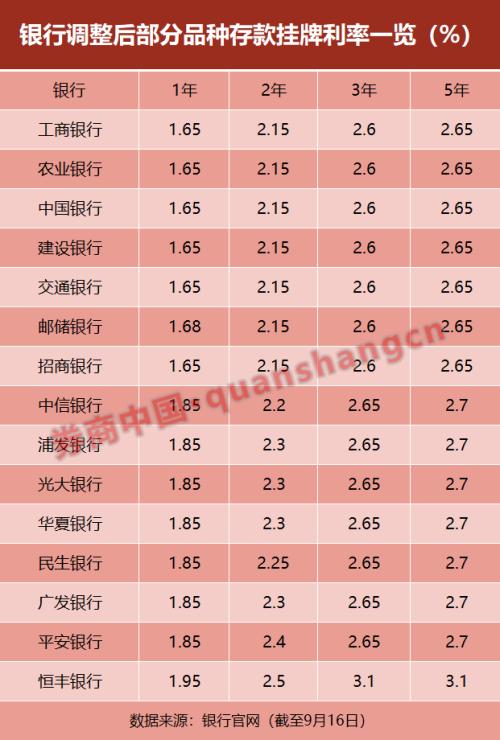

此前一天,六大国有银行已率先下调定期存款利率,其中三年期定期存款下调15个基点,其他定期存款普遍下调10个基点。招行当天也跟进了这一动作,各期限利率与大部分国有银行一致。

市场预计,将有更多银行加入下调存款利率的队伍。多家银行集体下调存款利率被视为8月LPR降息的后续。“这是银行稳定息差、降低负债成本的举措。与今年4月央行指导下的下调不同,不会直接指向未来两个月LPR的下调。”市场分析指出。

许多银行也纷纷效仿。

9月15日,六大国有银行宣布下调定期存款利率,普遍下调10-15个基点。

下调后,工行、农行(601288)、中行(601988)、建行(601939)、交行(601328)的存款利率相同,三个月、半年、一年、两年。邮储银行(行情601658,诊股)下调半年期和一年期存款利率略高于其他五大行,分别为1.46%和1.68%,其余存款利率与五大行一致。

同日,招商银行更新存款利率下调信息。一年期、二年期、三年期、五年期定期存款利率下调10-15个基点,挂牌利率分别为1.65%、2.15%、2.6%、2.65%,与上述五大行保持一致。

随后,中信银行、光大银行、民生银行、平安银行、浦发银行、广发银行、华夏银行、恒丰银行次日跟进,下调存款利率5个基点;一年期定期存款利率下调10个基点;三年期和五年期定期存款的利率调整幅度差别较大,在10到50个基点之间。

值得注意的是,银行此次下调存款利率的动机可能与4月份有所不同。

“可以说,这次下调还是8月份降息的结果。”国泰君安研究报告指出,此次存款利率下调的逻辑与4月份在央行指导下存款利率上限下调10BP并不完全相同。这一次,更接近于银行在8月LPR降准后,面对资产端利率的下降,根据新的“存款利率市场化调整机制”,主动在存款端进行后续降准。

该团队认为,存款利率下调是结果,与4月不同,并不意味着LPR将在9月和10月分别下调。“另一次下调可能发生在年底或明年Q1期间:首先,由于美国通胀超预期,美联储在9月21日大概率加息75BP。央行再次下调MLF利率,需要考虑到海外加息的节奏,明年一季度可能受到的约束更小;第二,8、9月份经济信贷数据修复的持续性有待观察。近期稳增长政策有所升温,效果仍需1~3个月数据验证。”国泰君安分析认为。

息差压力下应采取的措施

市场普遍认为,存款利率下调是银行在利差压力下做出的反应。在今年的中报业绩发布会上,多家银行高管也坦言,去年以来,净息差下行压力较大,存款成本管理是当前银行息差稳定工作的重要内容。

中报显示,六大国有银行中,除中国银行上半年净息差与去年同期持平外,其余五家银行净息差分别下降2-10个基点。

“居民企业存款已连续近一年环比上升。目前上市银行近75%的负债是存款。今年上半年有息成本负债率仅下降1BP,与今年存款规模增加、结构明显规则化有关。”国泰君安研究报告指出,存款利率下调后,银行可以获得更低的存款成本,净息差得以维持。

另一方面,今年居民存款明显向定期存款迁移,提高了银行吸收存款的整体成本,降低存款利率也有利于刺激这部分资金再次流动。

国泰君安研究报告指出,存款利率下调一方面可以促使存款“搬家”,促进广义流动性向过剩流动性转化,为资本市场带来增量资金;另一方面,随着终端贷款利率的下降,也会提高居民的借贷意愿,从而有助于稳定四季度的信贷。

六大国有银行发布的2022年半年度业绩报告均显示,今年上半年,银行个人定期存款增速快于个人存款增速。其中,邮储银行和交通银行上半年新增个人定期存款占全部个人存款的比例超过100%,即两家银行上半年新增个人定期存款大幅上升,而个人活期存款金额较去年末有所下降。

居民的储蓄热情仍然很高。

虽然存款利率多次下调,目前处于低位,但居民储蓄热情依然高涨。

以存单为例。年内,不少银行理财经理告诉记者,每次新的存单出来,“很快就会被抢购一空”。央行发布的二季度货币政策执行报告显示,今年上半年,金融机构发放大额存款规模共计7.5万亿元,同比多增1.3万亿元。

“理论上,存款收入下降后,居民将有更多动力投资消费和理财。”薛洪言指出,然而,从今年的情况来看,存款利率在下降,但居民储蓄存款却在上升,这反映出投资和消费意愿较差。

央行发布的《2022年第二季度城镇储户问卷调查报告》显示,58.3%的居民倾向于“多存”,比上季度增加3.6个百分点,创下2002年第三季度以来的最高纪录;倾向于“更多投资”的居民占17.9%,较上季度下降3.7个百分点。

薛洪言进一步表示,由于疫情的反复不确定性,居民避险需求强烈,风险偏好较低。“另外,今年整个理财市场各种理财产品的收益率都不尽如人意,所以更多的资金流向存款等无风险资产也就不难理解了。因此,短期来看,通过降低存款利率来刺激居民消费或促进存款资金向金融投资转移都是不可行的。"

薛洪言认为,存款利率下调最直接的影响将体现在作为基础资产的挂钩存款产品的理财产品收益率同步下降。

“截至今年6月,现有29万亿元的银行理财产品规模中,有15%配置于现金和存款类产品,存款利率下调肯定会压低这些产品的收益率,尤其是货币基金等现金管理类产品。”薛洪言说。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。